10-01-2024 - Van het leven dat wij droomden

Dr. Prof. Duchateau

Nog voor het Wiener Philharmoniker onder het traditionele handgeklap de laatste tonen van de Radetzky mars[i] heeft uitgeblazen, moeten de meeste voorspellingen over het pas ingezette jaar, meestal al worden bijgesteld. Het zou pas echt een verrassing zijn indien het jaar 2024 niet een aantal totaal onvoorziene plotwendingen ingebouwd zou hebben, waardoor de meeste scenario’s snel hun weg naar de prullenmand zullen vinden.

Waarom voelen economisten zich dan telkens toch weer geroepen om zich tot voorwerp van spot te maken door bij het begin van ieder nieuw jaar hun doorwrochte prognoses de wereld in te sturen, in de wetenschap dat al dat werk binnen de kortste keren onder hoongelach begraven zal worden?

De reden is simpel en de doelstelling is nuttig: Het is immers van cruciaal belang om te weten waar de consensus zich bevindt over de verwachte evolutie van rentevoeten en bedrijfswinsten, de geopolitieke situatie en grondstoffen- en energieprijzen, om te weten wat nu reeds in de aandelen- en obligatiekoersen verwerkt is. Het zijn de afwijkingen op deze standaardcase die turbulentie, schokken en schommelingen op de financiële markten veroorzaken.

Het verwachte scenario voor 2024 houdt in dat, in combinatie met een doorgedreven groeiherstel in de tweede jaarhelft en een verregaande terugval van de inflatieverwachtingen, de centrale banken in de VS en de Eurozone over voldoende ruimte gaan beschikken om een substantiële daling van de beleidsrente door te voeren.

Maar de financiële markten hebben hierbij hun wensen wat te snel voor werkelijkheid genomen. Bij de jaarwisseling werden er liefst 6 rentedalingen (met een kwart procent) over de komende 12 maanden verrekend in de futures-prijzen, de eerste al voorzien op 20 maart.

Dit lijkt ons wat overmoedig en buiten de waard gerekend. Enerzijds zullen noch de Fed noch zijn trouwe volgeling, de ECB, geneigd zijn om dergelijke rabiate rentedalingen over zo’n korte periode door te voeren. Dit lijkt enerzijds te veel op een schuldbekentenis en een compensatie voor hun overdaad in de voorbije periode. Anderzijds is dit uitgangspunt gebaseerd op een gelijkmatige, lineaire ontmanteling van de inflatiedreiging in de komende maanden.

Deze afbouw zal echter een hobbelig pad volgen, bezaaid met tussentijdse twijfel. De inflatie zal over een langere periode ongetwijfeld de neerwaartse trendlijn aanhouden, maar die terugval dreigt in de komende maanden wat te vertragen.

De gemiddelde financieringskosten hebben hun piek nog niet in zicht, de diensteninflatie lijkt zelfs wat aan te trekken, de looninflatie hinkt achterop en reflecteert daarom nog te veel het verleden, terwijl de huurprijzen (1/3 van de kerninflatie) weerbarstig hoog blijven. De grondstoffen-, voedsel- en energieprijzen zijn echter voldoende gedaald om een veralgemeende versnelling van de inflatie-indicatoren te verhinderen en in de tweede helft van 2024 verdere dalingen toe te laten.

Tijdens de eerste beursdagen van 2024 werd het initiële optimisme brutaal bijgestuurd, met enkele scherpe correcties van de aandelen- en obligatiekoersen. Laat dit u echter niet van de wijs brengen: De verwachtingen voor 2024 waren dermate hooggespannen, dat ook de minste ontgoocheling rimpelingen moest veroorzaken. De huidige opstelling is meteen veel realistischer geworden en maakt de aandelen- en obligatiekoersen daarom minder kwetsbaar dan vooraf.

De korte termijntarieven zullen met aan zekerheid grenzende waarschijnlijkheid, substantieel afnemen. Maar het initiële scenario, waarbij de Fed vanaf maart een half dozijn dalingen (telkens met een kwart procent) zou doorvoeren, is intussen al flink bijgestuurd tot (hooguit) een viertal knipbeurten. Dit is veel getrouwer aan de realiteit en op zich nog steeds meer dan behoorlijk, maar de aandelen- en obligatiemarkten moesten zich tijdens de eerste beursdagen van 2024 met enkele neerwaartse bijsturingen terug in lijn brengen met het aangepaste draaiboek.

De hoogvliegers uit 2023 kregen meteen ook de raakste klappen. Natuurlijk, want het waren ook deze bedrijven die het meest vooruitliepen op een te optimistisch rentescenario. De substantiële beursstijgingen in 2023 waren daarenboven geconcentreerd rond een (te) beperkt aantal groeibedrijven, voornamelijk uit de technologiesector, zonder dat dit gepaard ging met gelijklopende verbeteringen van hun actuele winstcijfers.

Dit leidt tot gespannen koers/winstverhoudingen die tussentijds ontladen wanneer het onmiddellijk beschikbare nieuws de ver uitgerokken groeiverwachtingen niet bevestigd. Maar gun goede wijn ook zijn krans: Dergelijke correcties zijn van tijdelijke aard en bieden vooral opportuniteiten aan diegenen die hun posities nog verder willen aanvullen.

Daarenboven zal de verwachte financieel-economische context waarbij de lange termijnrentetarieven neerwaarts en de verwachte bedrijfswinsten (alleszins vanaf de tweede helft van 2024) opwaarts zijn gericht, een verbreding van de beursstijgingen mogelijk maken. Hierbij zullen ook bedrijven uit sectoren met minder spectaculaire groeiverwachtingen en aandelen uit het

segment van de kleine en middelgrote ondernemingen aan belangstelling winnen.

Zoals steeds zal dit in beperkte mate ten koste gaan van de groeigevoelige mega-bedrijven die in 2023 het mooi weer uitmaakten. De bovengemiddelde jaarprestatie van dit Large Cap Growth segment[ii] vormt overigens al een decennium lang een dominant beleggingsthema, een hoogst zeldzame keer afgewisseld door een betere prestatie van het Value of Small Cap segment.

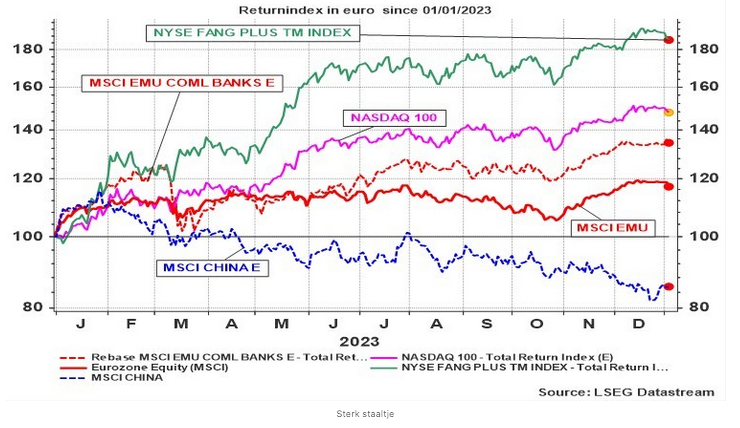

Het afgelopen jaar kenmerkte zich door een stevige vooruitgang van de wereld-aandelenindex[iii] (+20,2%) met absolute sterprestaties voor NASDAQ 100 (+49,9%), S&P500 (+22%) en vanzelfsprekend de FANG-index (+89,8%). Maar ook de aandelenprestaties in de Eurozone misstaan niet in de tabellen van 2023. De industriële waarden klommen er met 26,3% en de algemene index steeg met 19,7%, vooral getrokken door de banken in de Eurozone die gemiddeld opsprongen met 33,7% - al zit aan dit exploot een zwarte rand[iv].

China blijft slecht presteren, voornamelijk onder het gewicht van de zeer ongunstige demografische evolutie.

Grafiek 1: Evolutie van een aantal beursindices in 2023

Toch maskeren deze glansprestaties de grote onderlinge verschillen in beursprestaties tussen individuele aandelen, sectoren en landen. De toename van deze dispersie vormt een onmiskenbare trend over het afgelopen decennium en spoort aan tot brede diversificatie en oordeelkundige selectie van beloftevolle sectoren en beleggingsthema’s.

Tijdens de laatste 5 jaar waren dit onmiskenbaar de technologiesector, vooral wat betreft robotica, geavanceerde semiconductoren, Cloud-toepassingen en AI en bepaalde deelsegmenten van de gezondheidssector. Aangevuld met bedrijven die nauw aansloten met het bestedingspatroon van de babyboomgeneratie, leverde deze keuzes een winnende combinatie op.

Ook de Europese beursindices lieten over het voorbije lustrum grote verschillen optekenen tussen verschillende landen, met als opvallende constante de uitstekende prestaties van Denemarken en de zwakke prestaties van een land waar volgens éne Julius Caesar nochtans de dappersten der Galliërs rondwaarden.

Maar dat is blijkbaar lang geleden. In 2023 bengelde de Brusselse beursindex[v] mee aan de staart van het Europese peloton, net zoals over de laatste 3 en 5 jaar. Dit jaar overigens opnieuw in het gezelschap van vaste compagnon Finland. Illustratief hierbij is dat in het afgelopen jaar 18 van de 20 grootste Belgische beursgenoteerde bedrijven[vi] het (veel) slechter deden dan de gemiddelde prestatie van de wereldindex.

Deze opeenvolging van teleurstellende prestaties is niet het gevolg van een groot verschil in de sectorale samenstelling van de Belgische beursindices in vergelijking met andere Europese landen maar wel door de zwakke prestaties van de individuele bedrijven binnen hun sector. De Belgische vertegenwoordigers in de nochtans goed presterende Europese bank-, gezondheids- en industriële sector scoorden ondermaats in 2023, een trend die (mits enige nuancering) uitgebreid kan worden tot langere periodes in het verleden.

Vanzelfsprekend is een beursindex niet noodzakelijk de beste graadmeter voor de economische prestaties van een land (en zijn inwoners) want heel wat bedrijven zijn nu eenmaal niet beursgenoteerd. Gebruik echter niet te snel het excuus dat België nu eenmaal een KMO-land is en vandaar beursgewijs achter aan kan (blijven) bengelen, zonder dat dit enige signaalwaarde heeft. België heeft in verhouding ongeveer evenveel KMO-bedrijven als Duitsland, Nederland, Frankrijk en het VK. Het verschil ligt hem in de quasi-afwezigheid van grote lokale ondernemingen in België, in vergelijking met onze buurlanden. Dit betekent niet dat er in België geen grote bedrijven zijn. Deze zijn alleen meestal niet Belgisch en dus ook niet lokaal verankerd.

Het verwachte scenario waarbij een verdere rentedaling en een soft landing in eerste helft van 2024 wordt gecombineerd met een wezenlijk groeiherstel in het tweede semester, is aanlokkelijk voor groot gedeelte van de beursgenoteerde waarden in de VS en Europa. Een verbreding van de beursrally houdt echter ook een (beperkte)

herpositionering in van de aandelenportefeuille waardoor de groeigevoelige bedrijven die glansprestaties leverden in 2023 voor een (beperkt) deel zullen worden ingeruild voor

ondernemingen die in het voorbije jaar wat achterstand hebben opgelopen.

Ondanks het feit dat hierdoor enkele van de succesrijke bedrijven uit onze aandelenselectie tijdelijk wat onder druk komen te staan, zet dit vooruitzicht ons niet aan tot fundamentele wijzigingen in de sectorale keuzes of de selectie van beleggingsthema’s.

Tussentijdse tegenslagen horen er nu eenmaal bij. Van het leven dat wij droomden, is het leven (immers) de weerglans[vii] niet en het komt erop neer de juiste lessen te trekken uit ontgoochelingen. En er is nergens een beter terrein om deze levenslessen uit te proberen dan op de financiële markten die op korte termijn de speelbal zijn van de grillige capriolen van geopolitieke leiders maar op langere termijn het geleverde geduld royaal belonen. Of, zoals Warren Buffett het ooit stelde: Financiële markten zijn een mechanisme om het geld van ongeduldige mensen te verschuiven naar de geduldige...

Er is overigens geen fundamentele reden om eraan te twijfelen dat het positieve op langere termijn de overhand zal krijgen. Om Kurt Vonnegut jr[viii]. te citeren, vooraleer deze meester-satiricus voorgoed in de plooien van de geschiedenis verdwijnt:

Er is geen enkele reden om te geloven waarom het goede het niet zou halen op het kwade, (...) voor zover de engelen zich weten te organiseren als de maffia.

[i] The traditional closing of the Viennese New Year's concert. What an idea, by the way, to first send out wishes for peace and then use the march that J. Strauss Sr. composed following the victory of the Austrians over the Italian nationalists at the military battle of Custoza.

[ii] This segment contains stocks with a market capitalization greater than $10 billion and a price/earnings ratio higher than the median value of the MSCI world index. Small Cap values have a market capitalization lower than $2 billion. Value stocks have a price/earnings ratio that is lower than the median of the MSCI world index.

[iii] The stock indices have always been converted into euro terms and take dividend payments into account.

[iv] The strong performance of a number of major European banks is related to the increasing financial margin. However, this is largely due to the large difference between market interest rates and deposit fees.

[v] We limit ourselves to European stock market indices with a market capitalization greater than €100 billion.

[vi] We base this on the general Refinitiv Datastream index for Belgium

[vii] After a line of poetry by R. Herreman, which was also the title of a novel by his friend Maurice Roelants. Oh yes, here's a friendly request to the person to whom I lent this book in 1996 to return it to me on occasion.

[viii] Kurt Vonnegut Jr. (1922-2007) was a prolific author of plays, essays and novels, including several bestsellers. Slaughterhouse 5 is probably his most famous work, which he wrote based on his experiences as an American prisoner of war during the apocalyptic inferno after the bombing of Dresden in 1945. If you have plans to start a war somewhere in 2024, read this book first.